新NISAってよく聞くけど、専業主婦は贈与税がかかるから損なんじゃない?

NISAで利益が出たら、夫の扶養から外れてしまうかも…。

このような疑問を抱えて、まだ新NISAを始めていない方もいるのではないでしょうか。

私も「専業主婦がNISAをするメリットはない」と思い込んでいたので、2023年まで自分名義で投資をしてきませんでした。

のえ

のえめちゃめちゃ後悔しています(泣)

結論から先に言うと、

- 新NISAは18歳以上であれば、収入の有無にかかわらず誰でも始められる!

- 投資でどれだけ利益が出ても、確定申告は不要&扶養に入ったままでOK!

- 夫のお金で運用する場合でも、年間110万円以内であれば贈与税はかからない!

つまり、専業主婦こそ新NISAを始めるべきなんです!!!

まだNISAを始めていない方、投資を始めるかどうか迷っている方は、ぜひ最後までご覧ください。

のえ

のえ贈与や扶養に対する不安も解消できますよ!

- 新NISAの仕組みがわかる!

- 専業主婦が新NISAを始めるメリット・デメリットがわかる!

- 専業主婦が今すぐ新NISAを始めるべき理由がわかる!

この記事を書いている私は、専業主婦歴13年のママです。

夫と小学生の娘2人の4人家族で、手取り20万円台でも家族資産1,500万円を達成しました。

子どもたちに「おかえり」が言える環境で、節約・ポイ活・資産運用を活用しながら少しでも余裕のある生活を目指しています。

将来に不安を感じている子育て世代の専業主婦に向けて、「知らなきゃ損!」なお金の知識を発信しています。

この記事は情報提供を目的としており、特定の投資手法や商品の購入を勧誘または推奨するものではありません。

本記事に記載している内容については、十分な注意を払い、正確な情報を掲載するように努めていますが、それらの正確性や安全性について保証するものではありません。

本記事の情報を利用した結果として発生したいかなる損害についても、筆者は一切責任を負いかねます。

投資の最終決定は、ご自身の判断で行ってください。

新NISA口座は、ポイ活サイトを経由してお得に開設しよう!

▶先に、「専業主婦が新NISAを始めるメリット」を見たい方はこちら

新NISAとは?基礎知識を押さえよう

「新NISAって言葉は聞いたことはあるけど、内容がよくわからない…」って方のために、新NISAの概要を解説しますね。

新NISAとは、投資で得た利益が一生涯「非課税」になる制度のことです。

| 新NISA | ||

| つみたて投資枠 | 成長投資枠 | |

| 投資枠の併用 | 併用可 | |

| 非課税保有限度額 | 1,800万円(枠の再利用ができる※) | |

| 1,200万円まで | ||

| 年間投資上限額 | 120万円 (月上限10万円) | 240万円 |

| 非課税保有期間 | 無期限 | |

| 購入方法 | 積み立て | 積み立て / 一括 どちらも可 |

| 対象商品 | 長期運用に適した 投資信託 | 長期運用に適した 投資信託 / 個別株 ETF / REIT |

特に重要なポイントをまとめました。

- 18歳以上なら、だれでも投資できる(収入の有無は関係ない)

- 一生涯、利益に対する税金の支払いがいらない(非課税運用期間=無期限)

- どれだけ利益が出ても、配偶者の扶養に入ったままでいられる

- 100円から投資できる

- 年間110万円以内であれば、贈与税がかからない

- 「つみたて投資枠」と「成長投資枠」を併用できる

- つみたて投資… 毎月家計に無理のない額を、コツコツ積立をする

⇒初心者でも比較的リスクが少ない - 成長投資枠… まとまった金額を投資する

⇒「いつ、どの銘柄を買うか」自分で判断する必要があるため、難易度が高い

- つみたて投資… 毎月家計に無理のない額を、コツコツ積立をする

- 年間投資額の上限は合計360万円(つみたて投資枠:120万円、成長投資枠:240万円)

- 1人1,800万円まで投資できる(生涯投資枠の上限:1,800万円)

- 非課税投資枠の再利用ができる

- 生涯投資枠の上限(1,800万円)に達した場合

⇩

例えば100万円売却すれば、100万円新たに非課税で投資可能

※その年に投資できるのはつみたて投資枠:120万円、成長投資枠:240万円まで

- 生涯投資枠の上限(1,800万円)に達した場合

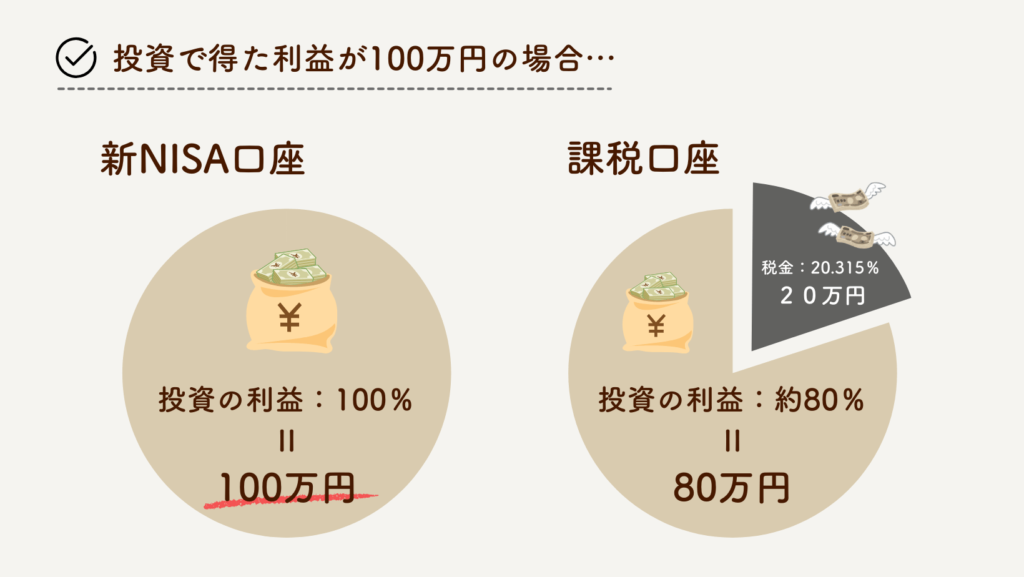

通常、投資で得た利益に対して約20%の税金がかかりますが、NISA口座で得た利益についてはなんと非課税!

そのため、どれだけ利益が出ても確定申告はいりませんし、配偶者の扶養に入ったままで大丈夫です。

また、新NISAは100円から投資できるため、家計の負担にならない金額から始められるのもうれしいポイントですね。

のえ

のえもう新NISAをやらない理由がないですよね!

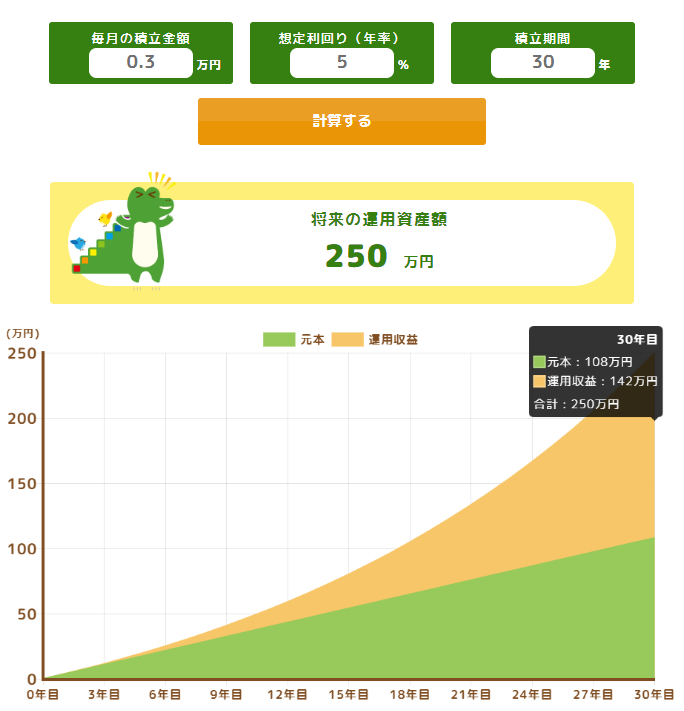

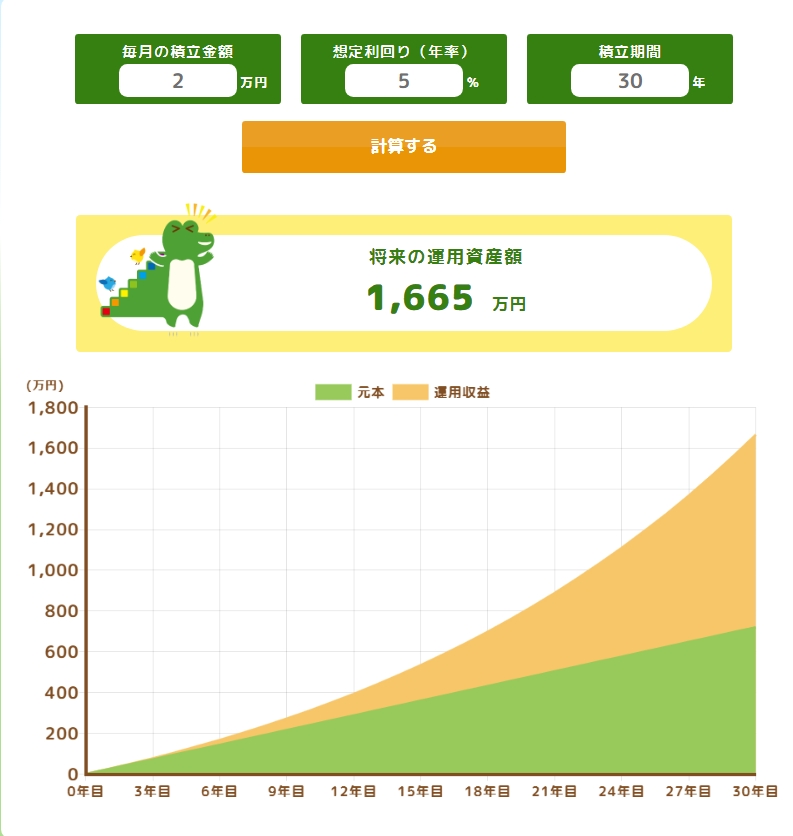

例えば、月3,000円を30年間積み立てた場合をシミュレーションしてみましょう。

※年利5%

金融庁のつみたてNISAのシミュレーターによると、将来の運用資産額はなんと250万円になります。

元金は108万円なので、142万円も増えると試算されています。

のえ

のえ同じ額をタンス預金していても、108万円のままなのに…

どうしてこんなに増えるのか、不思議ですよね。

のえなぜなら、つみたて投資は複利で運用しているから!

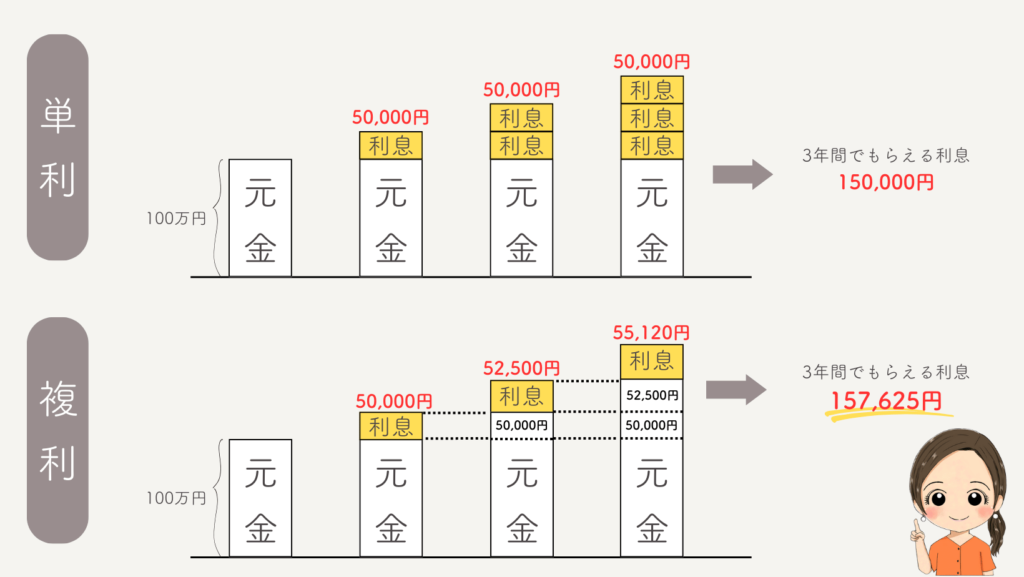

複利とは?

まず、金利には、「単利」と「複利」があります。

「単利」は元本に対して利息が付き、「複利」は元本と今までもらった利息に対しても利息がつきます。

※年利5%の場合

画像の通り、長期運用すればするほど、利息が雪だるま式に増えていきます。

投資する金融商品は、「複利」のものを選びましょう!

複利の力を最大限生かすには、長期で運用することが必須です。

早く始めれば始めるほど運用期間が長くなるので、迷ってる間にどんどん時間が過ぎてしまうともったいない…。

新NISAは、いつでも増額・減額・積立停止が可能で、100円から投資できるので、家計の負担にならない金額から始められますよ。

のえ今こそ、NISAをスタートしてみましょう!

NISA口座を開設するなら、ポイ活サイト「ハピタス」から口座開設をするのがおすすめです!

のえ

のえ今ならSBI証券なら10,400円分、楽天証券なら22,000円分のポイントがもらえます!(ポイントは、現金や電子マネーに交換できる!)

※2025年1月1日時点

\ 登録無料!カンタン1分!/

会員登録&広告利用で最大2,300円分のポイントがもらえます!

ハピタスの登録方法は、こちらの記事を参考にしてくださいね♪

専業主婦が新NISAを始める10のメリット

ここからは、専業主婦が新NISAを始めるメリットを紹介します。

のえ順番に紹介しますね!

メリット①110万円未満なら、夫のお金で投資しても贈与税がかからない

専業主婦が新NISAを利用する際、110万円未満の投資額であれば、夫の稼いだお金であっても贈与税が発生しません。

また、110万円以下なら贈与税の申告もいりません。

のえ国税庁のホームページはこちら⇩

暦年課税

贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の価額の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

引用:国税庁HPより

年間110万円(月91,666円)までの投資なら贈与税はかからない!

メリット②利益が出ても扶養から外れない

専業主婦が扶養控除から外れてしまうと、夫の税負担が増える可能性がありますよね。

なので…、

新NISAで利益が出て、夫の扶養から外れてしまうのは困る…

と、新NISAを始めていない方もいるのではないでしょうか。

のえでも新NISAは大丈夫!

新NISAで得た利益は非課税となるため、得た利益が所得としてカウントされることはありません。

新NISAでどれだけ利益が出たとしても、扶養控除の適用を受け続けられます!

メリット③家計に合った投資でも利益が出やすい

新NISAは100円から投資できるので、専業主婦でも始めやすいです。

さらに、少額でも複利の効果を活かせば大きなリターンが見込めます!

のえ本当なのか不安な方のために、金融庁のつみたてシミュレーターで試算してみました!

毎月の 投資額 | つみたて期間 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 10年 | 20年 | 30年 | |||||||

| 元本 | 運用収益 | 運用成果 | 元本 | 運用収益 | 運用成果 | 元本 | 運用収益 | 運用成果 | |

| 1,000円 | 12万円 | 4万円 | 16万円 | 24万円 | 27万円 | 41万円 | 36万円 | 47万円 | 83万円 |

| 5,000円 | 60万円 | 18万円 | 78万円 | 120万円 | 86万円 | 206万円 | 180万円 | 236万円 | 416万円 |

| 10,000円 | 120万円 | 35万円 | 155万円 | 240万円 | 171万円 | 411万円 | 360万円 | 472万円 | 832万円 |

| 30,000円 | 360万円 | 106万円 | 466万円 | 720万円 | 513万円 | 1233万円 | 1080万円 | 1296万円 | 2497万円 |

| 50,000円 | 600万円 | 176万円 | 776万円 | 1200万円 | 855万円 | 2055万円 | 1800万円 | 2361万円 | 4161万円 |

例えば、毎月1,000円を10年間積み立てた場合と、30年積み立てた場合を比較してみましょう。

- 10年で得た利益(運用収益):4万円

- 30年で得た利益(運用収益):47万円

その差は10倍以上になります!

のえ今すぐ始めなきゃ大損!と言われる理由がわかりますね。

しかし、試算結果の通り投資額が多いほど利益も大きくなりますので、少額から始めてあとから投資額を増やしていくことも検討してみてくださいね。

しかし、家計を圧迫してしまうと本末転倒なので、長期で続けられる金額で、無理なく運用することが重要です。

メリット④クレジットカード積立(クレカ積立)でポイントが貯まる

4つ目のメリットは、クレジットカードを使った積立投資をした際にポイントが貯まることです。

クレジットカード積立は上限があり、毎月10万円までとなっています。

毎月の積立額をクレジットカードで決済することで、その支払いに応じたポイントを効率的に貯めることができます。

(例)クレジットカードで毎月10,000円分投資信託を購入

還元率1% ⇒ 年間で1,200円分のポイントが貯まる

クレカ積立が可能なクレジットカードと、そのポイント還元率を一目で分かるようにまとめました。

| 証券会社 | 対応している クレジットカード | ポイント 付与率 | 貯まるポイント | ハピタス経由で クレジットカードを お得に作る |

|---|---|---|---|---|

| SBI証券 | 三井住友カード | 0~3% (2024/11買付分以降) | Vポイント | 三井住友カード 三井住友カードゴールド プラチナプリファード |

| 東急カード | 0.25~3% | TOKYU POINT | 東急カード | |

| アプラスカード | 0.5~1% | アプラスポイント | – | |

| オリコカード | 0.5% | オリコポイントなど | – | |

| UCSカード | 0.5% | Uポイント | – | |

| 大丸松坂屋カード | 0.25~0.5% | QIRAポイント | 大丸松坂屋カード 大丸松坂屋ゴールドカード | |

| タカシマヤカード | 0.3~0.5% | タカシマヤポイント | – | |

| 楽天証券 | 楽天カード | 0.5~1% | 楽天ポイント | 楽天カード 楽天ゴールドカード 楽天プレミアムカード |

| マネックス証券 | マネックスカード | 1.1% | マネックスポイント | – |

| auカブコム証券 | auPAYカード | 1% | Pontaポイント | au PAY カード |

| PayPay証券 | PayPayカード ※PayPayクレジットの利用設定が必要 | 0.7% | PayPayポイント | PayPayカード |

のえ自分に合ったカードを選びましょう!

ちなみに…

これからクレジットカードを作ろうとしている方は、ポイントサイト『ハピタス』を経由するのが断然お得です!

のえ数千~数万ポイントがもらえるんです!現金に交換もできるので、使わなきゃ損!

ハピタスについて、もっと知りたい方はこちらの記事を参考にしてくださいね⇩

のえ

のえこちらからハピタスに登録すると、紹介特典がもらえますよ♪

クレカ積立で効率よくポイントを貯めるのも賢い選択ですが、資産運用を成功させるには、証券会社の選び方も大切。

特に専業主婦の方には、取引手数料の安さやサービスの使いやすさが重要なポイントになります。

メリット⑤新NISAの非課税枠が増える

新NISAを夫婦で活用すれば、非課税枠が2倍になります。

- 夫の生涯投資枠:1,800万円

- 妻の生涯投資枠:1,800万円

合わせると、非課税枠は3,600万円に達します。

のえより多くの資産を非課税で運用できるんです。

また、非課税で得た利益は、子供の教育資金や老後のゆとりある生活を支える大きな柱になります。

しかし、新NISAは投資期間も非課税期間も無期限なので焦らず、無理のない範囲で運用してくださいね。

メリット⑥インフレ対策になる

2024年7月には円相場がついに160円を超え、身の回りの多くの商品が値上がりし、家計のやりくりがますます厳しくなっていますよね。

例えば、かつては100円で手軽に買えたあのハンバーガーも、今ではその価格では手に入らなくなってしまいました。

これはインフレ、つまり商品の値段が上がり、お金の価値が下がっている現象です。

インフレが進んでいる今、現金の価値は実質的に目減りしています。

のえインフレに対抗するには、「価値が上がる資産」を持つことが有効です。

価値が上がる資産とは?

- 投資信託

- 株

- 不動産

- 貴金属(金・プラチナなど)

のえ不動産投資や貴金属の購入にはまとまったお金が必要ですが、投資信託や株なら少額から始められます。

さらに、新NISAを利用すれば、インフレによって得られる利益も非課税で丸ごと獲得できるので、一石二鳥です!

メリット⑦投資で得た利益に税金がかからない

新NISAの最大のメリットは、投資で得た利益が非課税になること。

通常、投資で得た利益には約20%の税金がかかりますが、新NISAを利用すればこの税金が免除されます。

のえ

のえ利益の約20%が税金でとられるのって結構大きいですね…

新NISAなら投資の利益が全て手元に残るため、資産形成がより効率的に進められますよ!

メリット⑧いつでも資金を引き出せる

長期的に投資をするつもりで始めたとしても、思いがけず資金が必要になることもありますよね。

新NISAなら、家計の状況に応じて資金の出し入れが自由に行えるので、いざという場合でも安心です。

のえでも現金が必要になるまでは、なるべく売らずに保有し続けてほしいです。

メリット⑨自分の資産形成ができる

夫の収入を、自分のために使うのはためらいがある

夫から「離婚したい」と言われたらどうしよう…

夫に何かあった時、すぐに使えるお金を持っておきたい

そんな不安を抱えることはありませんか?

新NISAを活用すれば、課税されることなく自分名義の資産を築くことができます。※年間110万円以下の場合

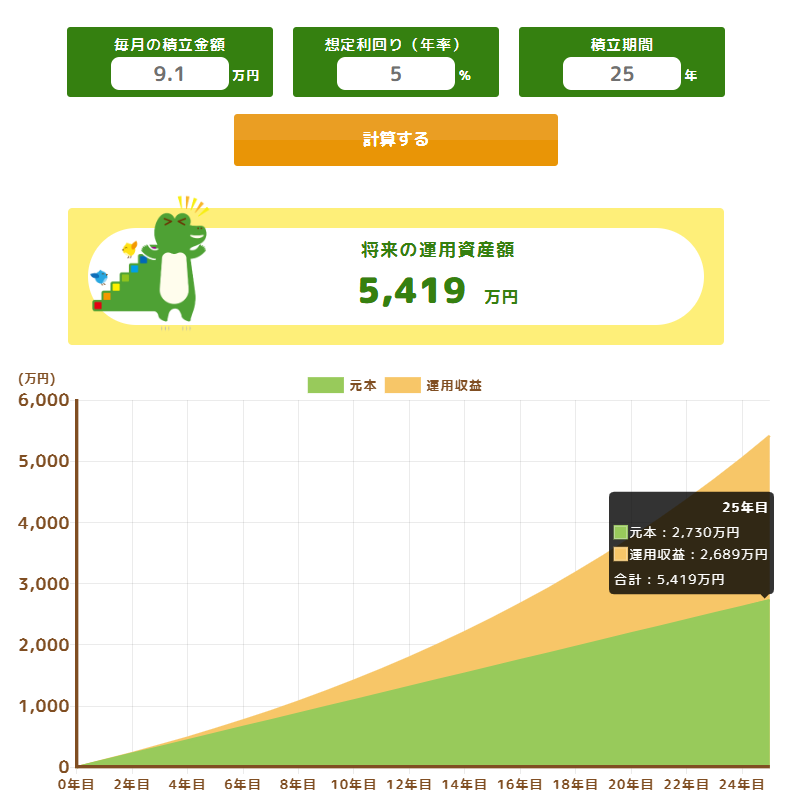

新NISAのつみたて投資枠で年間110万円を上限に投資をした場合、25年後いくらになっているかシミュレーションしてみましょう。

・年間110万円=月9.16666…万円

のえ9.1万円で計算しますね。

- 投資金額:毎月9.1万円

- 年率:5%(投資信託の平均利回りは3%~10%と言われています。)

- 運用期間:25年

- 元本:2,730万円

- 運用収益:2,689万円

これらを合計すると、総額は5,419万円になります!

ただし、これは贈与税がかからない上限額をシミュレーションした結果です。

のえ

のえ家計に余裕がある場合は上限を目指すのも一つの手ですが、専業主婦の方にとっては正直厳しい金額ではないでしょうか…。

そこで、もっと現実的な選択肢として、毎月の投資額を1,000円から50,000円に設定してシミュレーションしてみました。

また、新NISAと預貯金と比較した場合の結果も合わせてご紹介します。

| 毎月の 投資・預貯金 額 | 新NISA(年率5%) | 預貯金(金利0.1%) | ||

|---|---|---|---|---|

| 元本 | 運用収益 | 運用成果 | 預貯金額 | |

| 1,000円 | 30万円 | 30万円 | 60万円 | 約30万円 |

| 3,000円 | 90万円 | 89万円 | 179万円 | 91万円 |

| 5,000円 | 150万円 | 148万円 | 298万円 | 152万円 |

| 10,000円 | 300万円 | 296万円 | 596万円 | 304万円 |

| 30,000円 | 900万円 | 887万円 | 1,787万円 | 911万円 |

| 50,000円 | 1,500万円 | 1,478万円 | 2,978万円 | 1,519万円 |

※つみたて期間25年

定期預金に入れていてもほとんど増えていないのに対し、新NISAは元金と同じくらいの運用収益が出ているのがわかります。

のえ月3,000円でも、25年後には倍くらい違いが出るんですね!!

ちなみに、

自分名義の預貯金(へそくり)は夫の資産に含まれるため、相続時に課税される可能性があるので注意が必要です。

配偶者公認のへそくりであれば、以下のものを保管しておくと良いですよ。

- 贈与契約書(1年毎)

- 預金の取引履歴(通帳)

暦年課税

贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の価額の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

引用:国税庁HPより

のえ古くなった通帳も、捨てずにとっておきましょう!

メリット⑩老後の不安を解消できる

老後に備えた投資は、今後ますます重要です。

特に専業主婦の私たちにとって、もらえる年金だけでは厳しすぎると言わざるを得ません。

なぜなら、専業主婦がもらえる平均年金月額が約54,000円だからです。

国民年金の老齢年金受給者の平均年金月額は、令和4年度末現在で5万6千円、令和4年度新規裁定者で5万4千円となっている。

また、基礎のみ共済なし・旧国年の老齢年金受給者の平均年金月額は、令和4年度末現在で5万2千円となっている。

出典:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

少し前に話題になった「老後資金2,000万円問題」。

最新の統計では必要な老後資金が以下のように減少しましたが、それでも決して小さな額ではありません。

- 高齢夫婦無職世帯:約1,400万円

- 単身世帯:1,100万円

なので、今から少しずつ投資を始めて、将来の生活費の不足を補えるようにする必要があるんです。

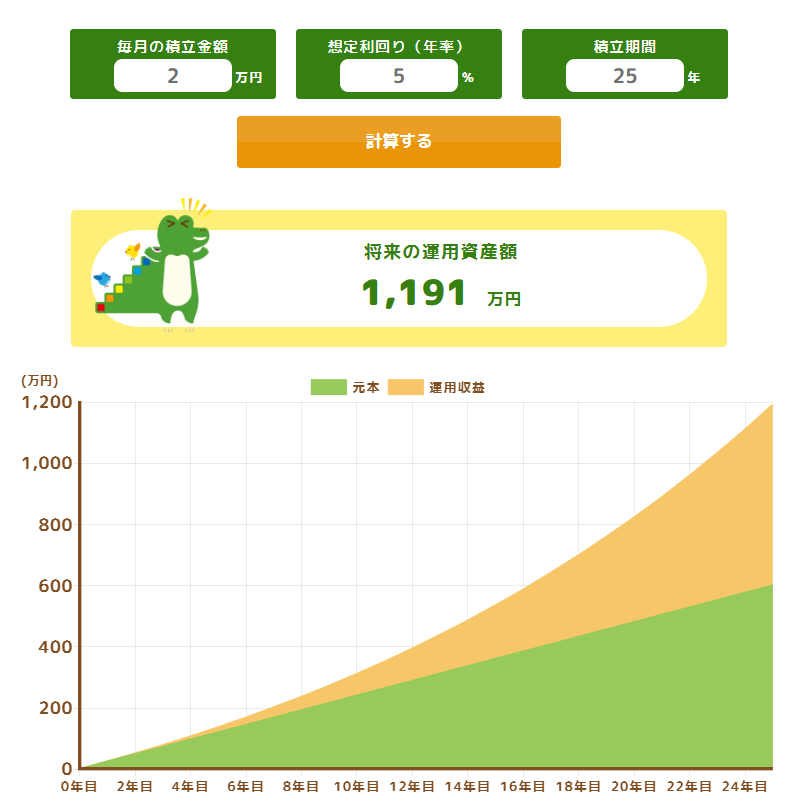

のえ例えば私は月2万円を投資しているので、うまくいけば25年後には約1200万円になっているはず♪

このようにシミュレーションをしてみると、老後の不安が少し和らぎますよね。

この記事を読んでくれているあなたも、ご自分の将来のために今から新NISAを始めてみませんか?

のえ悩んでいる時間がもったいない!「今」こそ、その一歩を踏み出す時です。

まだ新NISA用の証券口座をお持ちでない方へ!

口座を開設するなら、ポイ活サイト『ハピタス』を経由するのが断然お得です!

直接証券会社の公式サイトで申し込むよりも、なんと数千円から数万円分もお得にポイントがゲットできます。

のえハピタスを経由しないと大損!

登録して後悔させませんので、迷わずハピタスから口座開設してみてくださいね!

新NISA口座は、ポイ活サイト「ハピタス」を経由してお得に開設しよう!

専業主婦が新NISAを始める3つのデメリット

専業主婦が新NISAを始めるデメリットは3つあげられます。

のえひとつずつ解説しますね!

デメリット①元本割れのリスクがある

そもそも新NISAは投資なので、株式や投資信託などは市場の変動によって、元本割れ(投資額を下回る)するリスクがあります。

のえ特に家計を預かる専業主婦にとっては、とても心配ですよね…。

どんな投資家でも、元本割れの壁にぶつかる瞬間がありますが、以下の4つに気を付けるとリスクを抑えることができます。

対策1. 分散投資

一つの投資先に集中するのではなく、複数の資産や地域に分けて投資することで、リスクを分散させることができます。

のえ

のえ分散投資の方が、一部の資産が値下がりしても他の資産でカバーできてますよね。

株式、債券、不動産、さらには国際市場への投資も併せて検討してみましょう。

新NISAのつみたて投資なら、自然と分散投資になるのでおすすめです。

▶もっと詳しく知りたい方は、「投資初心者の専業主婦は新NISAのつみたて投資がおすすめ!」を見に行く

対策2. 長期的な視点

市場の上下は避けられませんが、短期的な市場の変動に惑わされず、長期にわたってコツコツ投資することで元本割れのリスクを減らせます。

のえ

のえこのチャートでもわかる通り、2020年3月にガクッと下がっても、そのあとまた上がってきてますよね。

どんな人でも必ず元本割れは経験します。

しかし、元本割れしたときは、慌てて「投資をやめる」のではなく、「今は株価が安くなっているから、今こそたくさん買い増しできるチャンス!」と前向きに考えてください。

このつらい時期にしっかりと積み立てた資産は、やがて市場の回復とともに大きなリターンを生むはず。

短期的な市場の変動に一喜一憂せず、コツコツと積み立てを続けることが重要です。

のえ今成功している投資家たちも、厳しい冬を越えたからこそ春の恵みを手にしています。あなたも春を迎える日を待ちましょう!

対策3. リスク許容度の見極め

投資する銘柄を選ぶ際は、自分のリスク許容度を理解しておくことが大切です。

リスク許容度とは?

価格変動によって投資の価値が下がった場合に、どの程度の損失までなら心理的・経済的に許容できるかという度合いのこと。

例えば100万円を投資した際に、

- マイナス50万円ぐらいまで耐えられる

- マイナス20万円ぐらいまで耐えられる

- マイナスになるのは耐えられない

のえ人によって許容できる範囲は違いますよね。

一般的に、以下6つの要素で決まります。

| リスク許容度 |  |

| 少ない | 収入 | 多い |

| 少ない | 資産 | 多い |

| 高い | 年齢 | 低い |

| 多い | 今後必要な支出 | 少ない |

| 短い | 投資経験 | 長い |

| 安定志向 | 本人の性格 | 追及志向 |

投資は、波のようにリスクとリターンがかわるがわるやってきます。

リターンを追い求めるあまり、自分のリスク許容度を超えてしまうと、リーマンショックのような暴落相場で大きな損失を被ってしまう可能性があります。

自分の許容できるリスクの範囲内で運用方針を決め、その方針をブレずに守ることで、荒波の中でも冷静に航海を続けることができるでしょう。

のえ「マイナスがいくらまで許容できるか」を目安に、無理のない銘柄選びを心がけましょう。

対策4. ポートフォリオ(投資先)の見直し

市場環境やライフステージが変わるたびに、ポートフォリオを見直すことはとても重要です。

ポートフォリオとは?

(債券、株式、不動産、預金、金など)投資の資産構成を決めて、組み入れること。

特に以下のような変化がある場合は、リスク許容度が変わる場合が多いためしっかりと見直しを行いましょう。

- 市場環境の変化

- 結婚

- 子どもの誕生

- 定年退職

ポートフォリオの見直しは、年に1度行うのが理想的ですが、頻繁に行うと売買手数料などのコストがかさむことがあるので注意してくださいね。

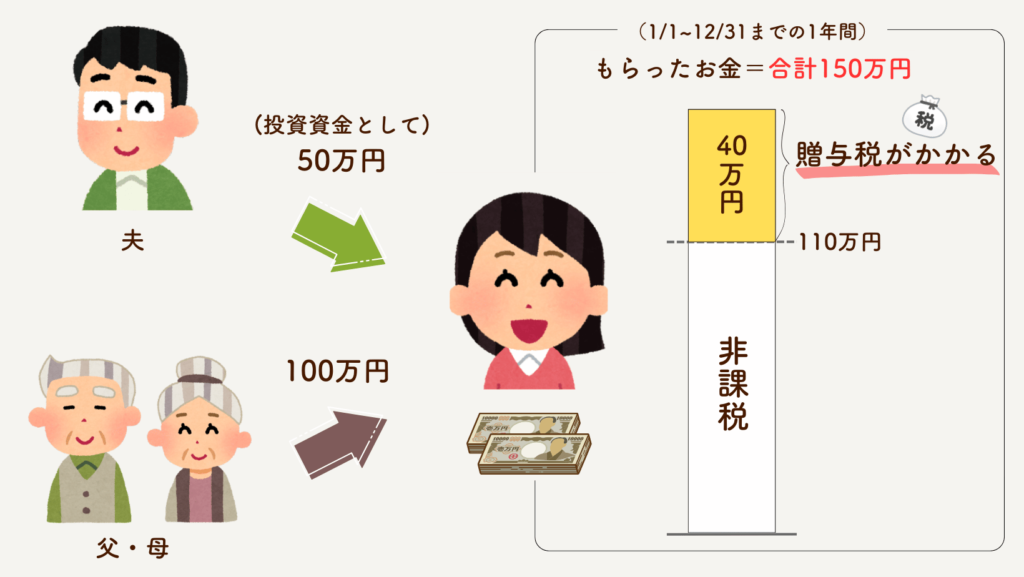

デメリット②贈与税がかかる場合がある

夫の収入を投資資金にする場合、年間の贈与合計額が110万円を超えると贈与税が発生します。

例えば、投資資金として夫から50万円、両親から100万円を受け取ったとしましょう。

- 1年間でもらった金額:合計150万円

- 贈与税基礎控除額:110万円

- 課税対象額:40万円

110万円までは非課税なので、残りの40万円について課税されます。

▶贈与税の計算方法と税率について知りたい方はこちら(金融庁HP)

のえ該当しない方は、予備知識として覚えておいてくださいね。

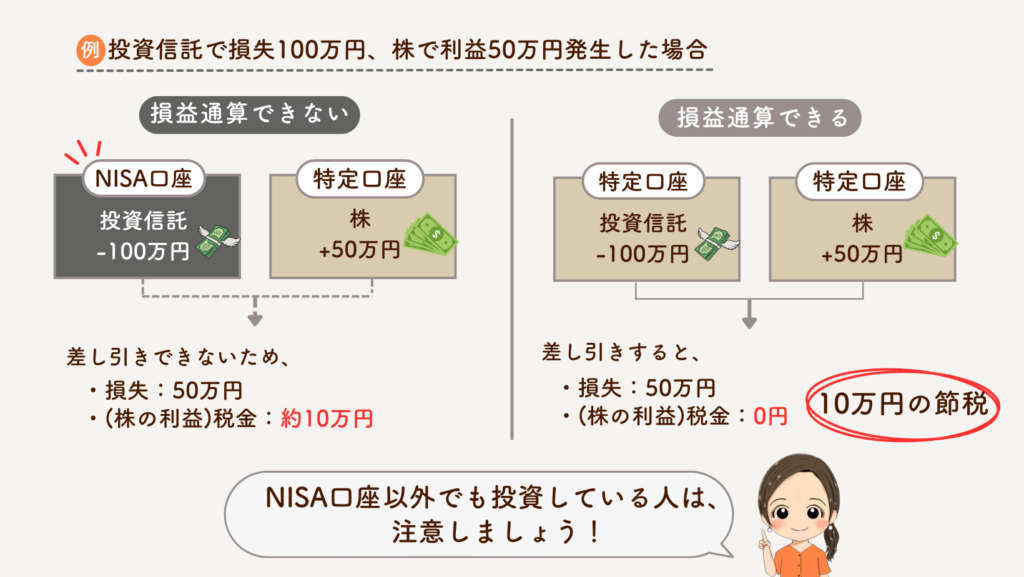

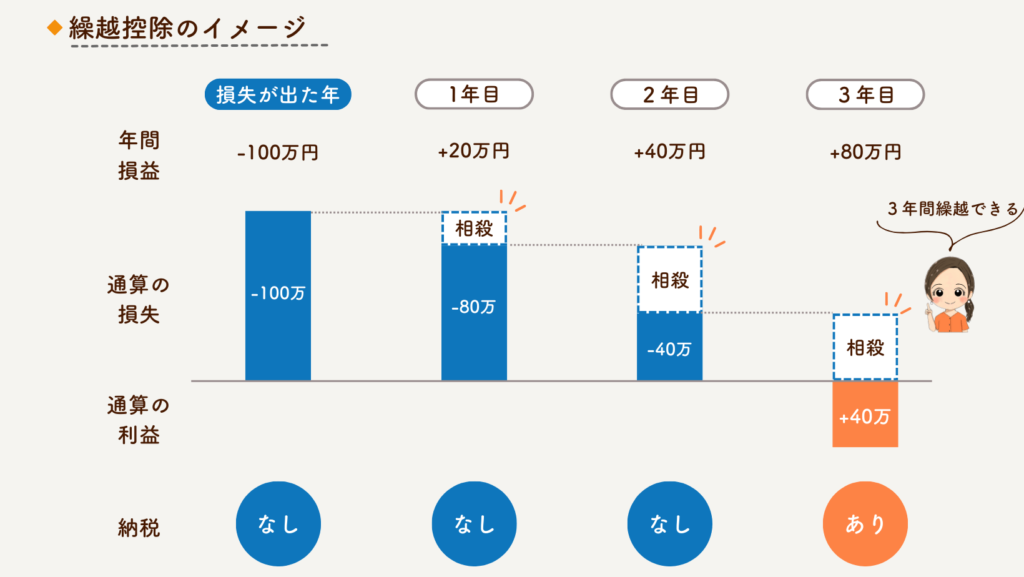

デメリット③損益通算・繰越控除できない

新NISAでは、ほかの投資商品(債権・株・不動産など)と損益通算することも、損失の繰り越し控除もできません。

損益通算とは?

同じ年に発生した複数の投資商品の利益と損失を合算し、確定申告で節税することができる制度のことです。

損益通算できる

特定口座(課税口座)同士の場合、投資信託で100万円の損失が出ても、株の利益と相殺することができます。

損益通算できない

NISA口座で損失が発生した場合でも、特定口座で得た利益に対する税金はそのまま支払う必要があります。

NISA以外にも投資をしている方は、気を付けましょう!

繰越控除とは?

損益通算で控除しきれなかった場合、翌年以降にその損失を繰り越して、翌年以降の利益から控除することができる制度のことです。

例えば、特定口座で100万円の損失が出た場合、この損失は最大3年間繰り越して、翌年以降に発生する課税口座の利益と相殺することができます。

一方、NISA口座には繰越控除の仕組みがないため、NISA口座で発生した損失はその年限りで無効となります。

NISA口座のメリットは、利益に対する税金が非課税である点ですが、損失に対する救済措置がない点に注意が必要です。

のえ次の章で、できるだけ負けにくくする方法を紹介します。

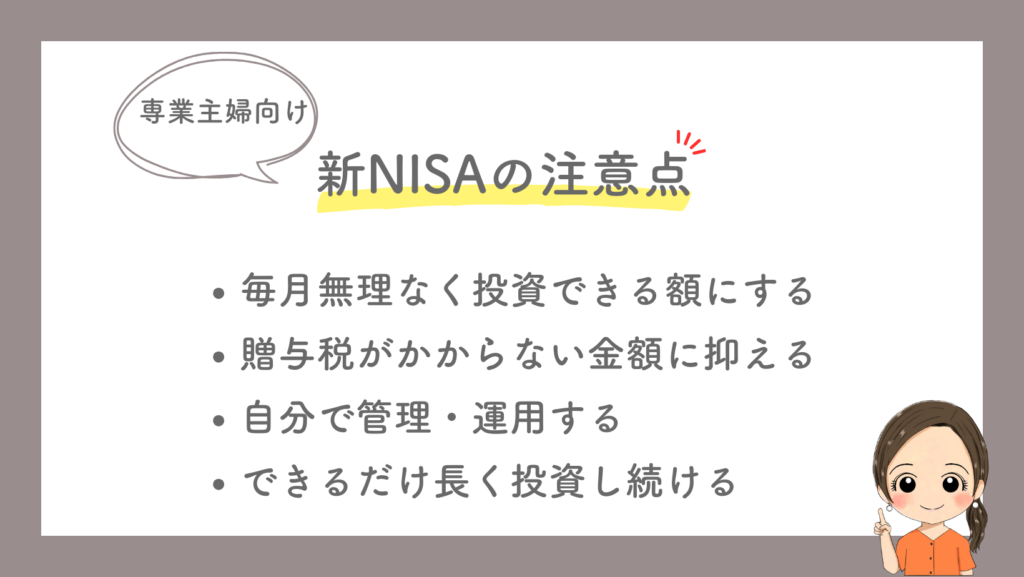

専業主婦が新NISAで投資をする場合の注意点

専業主婦が新NISAを利用する際には、いくつかの注意点があります。

のえひとつずつ紹介しますね。

注意点①毎月無理なく投資できる額にする

新NISAを最大限活用するためには、毎月「投資し続ける」ことが重要です。

ずっと投資し続けられるかな…

このような不安がある方は、以下の流れで投資できる額を算出しましょう。

収入と支出を把握して、毎月の生活費を知る

まず、収入と支出を詳細に洗い出しましょう。

- 収入

- 給料

- 給付金・手当金

- ポイ活で得た利益など

- 支出

- 固定費(家賃、光熱費、保険料、教育費(習い事)など)

- 変動費(食費、交際費、娯楽費など)

そもそも毎月家計管理するのがめんどくさいんですよね…

のえだったら、家計簿アプリがおすすめですよ☆

生活防衛資金を貯める(3〜12ヶ月分の生活費)

まず、生活費を確保した上で、生活防衛資金を準備しましょう。

生活防衛資金とは?

万が一の事態があったとき、「すぐに」引き出せるお金のこと

こんな時…

- 病気やケガで働けなくなり収入が減った

- 会社の倒産で収入がなくなった

- 家電や車の故障で大きな出費が必要になった

生活防衛資金をしっかり準備しておけば、「何かあっても、生活防衛資金で対応できる!」と心に余裕が生まれます。

生活防衛資金って、いくら貯めればいいの?

生活防衛資金の目安としては、一般的に「生活費の3~6か月分」と言われています。

ただ、配偶者の収入に頼っている専業主婦が投資をするのであれば、最低でも1か月の生活費を12か月分確保することをおすすめします。

のえ石橋を叩いて渡る性格の私は、18か月分確保してから投資を始めました。

万が一の事態や、短期的な元本割れがあったとしても焦らず冷静な行動ができるように、生活防衛資金を確保してから投資を始めてくださいね!

余裕資金を割り出し、投資する額を決める

生活防衛資金が確保できたら、毎月無理なく投資し続けられる額を計算しましょう!

(例)

- 毎月の収入が30万円

- 生活費が25万円

この場合、余剰資金は5万円です。

のえ投資は、必ず余剰資金でやりましょう!

ただし、最初のうちは、余剰資金を全額投資に回すことはおすすめできません。

なぜなら、新NISAは「投資」であるため、損をするリスクがあるからです。

どんなリスクがあるの?

- 価格変動リスク:値下がりして元本割れする

- 信用リスク:国や会社が破綻して、投資資金が返ってこない

- カントリーリスク:投資した国が政治・経済・社会などの環境変化によって、収益を損なう

- 流動性リスク:買い手が見つからず、売りたいときに売れない

- 為替リスク:投資先の通貨の価値が急激に変わり、投資の価値や収益が変わる

- 金利リスク:金利の変動により、投資の価値や収益が変わる

投資で利益を得るにはリスクが伴います。

そのため、少なくとも15年以上続けることを目標に、無理なく続けられる金額を投資に回すことが大切です。

のえ途中で投資額を増やすこともできるので、最初はひかえめにしておくのもGOOD!

注意点②贈与税がかからない範囲で投資をする

配偶者の収入で投資をするのであれば、年間110万円以下にしておきましょう。(月9.1万円まで)

年間110万円を超える贈与には、贈与税がかかります。

暦年課税

贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の価額の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

引用元:国税庁HP

例えば120万円投資に使った場合…

- 110万円分は贈与税がかかりません

- 110万円を超えた、10万円に課税されます

のえ110万円を超えてしまった場合は、確定申告をして贈与税を支払わなければなりません。

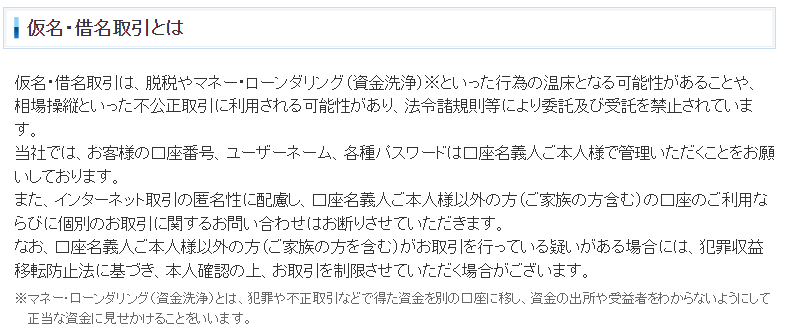

注意点③NISA口座は自分で管理・運用する

自分以外の人が、自分名義のNISA口座を管理・運用するのは名義貸しとみなされる可能性があります。

名義貸し(口座名義以外の方(家族を含む)が取引を行うこと)は法令で禁止されています。

以下のような場合は、名義貸しとみなされるかもしれませんので気を付けましょう。

- 配偶者が自分名義の新NISAを運用している

- 配偶者に新NISAの取引を全て任せている

- 配偶者が新NISA口座のID・パスワードを管理している

- 配偶者の銀行口座から自分名義のNISA口座に直接入金している ※

※配偶者の銀行口座 ⇒ 自分名義の銀行口座に入金はOK

名義貸しとみなされると、証券口座の凍結や解約などの罰則があります。

NISA口座の管理・運用は自分で行うようにしましょう!

のえ配偶者からアドバイスをしてもらうのはOK☆

注意点④できるだけ長く分散投資し続ける

できるだけ長く分散投資を続けることで、以下の効果が期待できます。

のえ詳しく説明しますね。

リスクの軽減

分散投資をすると、どうしてリスクが下がるの?

投資先を分散することで、特定の資産や市場の影響を受けにくくなるからです。

分散投資とは?

分散投資とは、資産を複数の異なる投資先に分けて投資すること。

(例)企業の株価をイメージしてみた場合…

1社に集中して投資すると、その企業がうまくいかなかった場合、大きな損失を被る可能性があります。

しかし、分散投資をしていれば、投資先の1社のパフォーマンスが悪くても、他の投資先でその損失をカバーすることができますよね。

のえつまり、分散投資の方が全体のリスクを抑えられるんです!

資産(銘柄)の分散

- 債券

- 株式

- 不動産(REIT)

- 現金

業種の分散

- テクノロジー

- 医療

- エネルギー

- 消費財(日用品・食品メーカーなど)

地域の分散

- 国内投資

- 海外投資

- アメリカ

- ヨーロッパ

- オセアニア

- 新興国

時間の分散(つみたて投資)

毎月決まった日に決まった額を購入する(ドル・コスト平均法)

- 価格が高いときは、少なく購入

- 価格が安いときは、多く購入

のえ長い目で見れば、平均的な価格で買えるので、初心者にやさしい!

損をする可能性を減らすためにも、できるだけ長期間、分散投資を続けるのがポイントです。

のえたとえ一時的に元本割れをしても、「今こそ買いのチャンス!」と前向きに捉え、長期的な視点を持ち続けることが大切ですよ。

複利の効果

長期間投資を続けることで、利益が利益を生む複利の効果が期待できます。

複利とは?

まず、金利には、「単利」と「複利」があります。

「単利」は元本に対して利息が付き、「複利」は元本と今までもらった利息に対しても利息がつきます。

※年利5%の場合

この表のとおり、長期で運用すればするほど利息が雪だるま式に増えていきます。

結局、複利の効果ってどれくらいあるの?

月3,000円を年率5%で30年間積み立てた場合でシミュレーションしてみましょう。

金融庁のつみたてNISAのシミュレーターによれば、将来の運用資産額は250万円になると試算されました!

元金108万円 → 250万円に!

複利の効果は142万円にも上ります。

のえできるだけ途中でやめたり引き出したりしないようにしましょう!

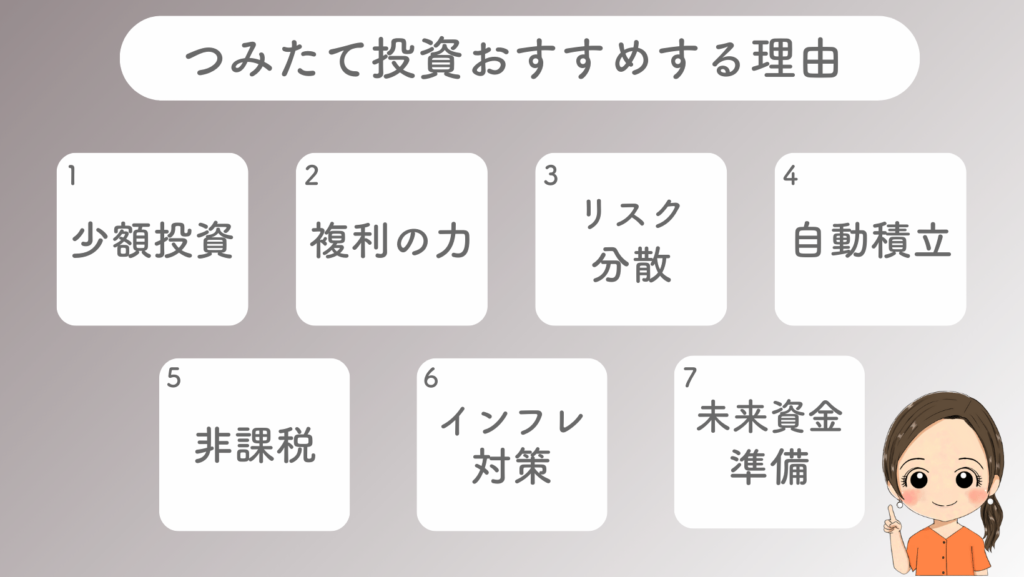

投資初心者の専業主婦は新NISAのつみたて投資がおすすめ!

投資初心者の専業主婦に新NISAのつみたて投資をおすすめする理由は、以下の通りです。

のえひとつずつ解説しますね!

1. 少額でも投資ができる

「投資する程の資金がない…」って方でも大丈夫。

新NISAのつみたて投資は、ネット証券なら100円から投資できます☆

のえ「投資はこわい」と感じる方は、少額からスタートしてみてください♪あとから増額することもできますよ。

借金がある方は、投資よりも返済を優先しましょう!

(金利が低い、住宅ローン・カーローン・奨学金は除く)

2. 複利の力で着実に資産を増やせる

つみたて投資は長期的に続けることで、複利の効果を活用できます。

このように、投資期間が長ければ長いほど資産が大きくなるので、今からすぐ始めることが大切です。

のえ迷ってる時間がもったいないですよ~!

3. 投資のリスクを分散できる(ドル・コスト平均法)

投資のリスクを分散するには、時期を逃さずに始めることが重要です。

急落したらこわいし、もう少し待とうかな…。

そんな不安を感じて、投資を先延ばしにしていませんか?

確かに、つみたて投資を始めた日が底値であれば最高ですが、明日上がるか下がるかなんて誰にも予測できません。

そのため、「最高のタイミングで売買する」ことを狙うのではなく、「最悪の状況を回避する」ことを考えるべきです。

このリスクを避けるためには、定期的に一定額を投資するドル・コスト平均法を用いたつみたて投資が有効です。

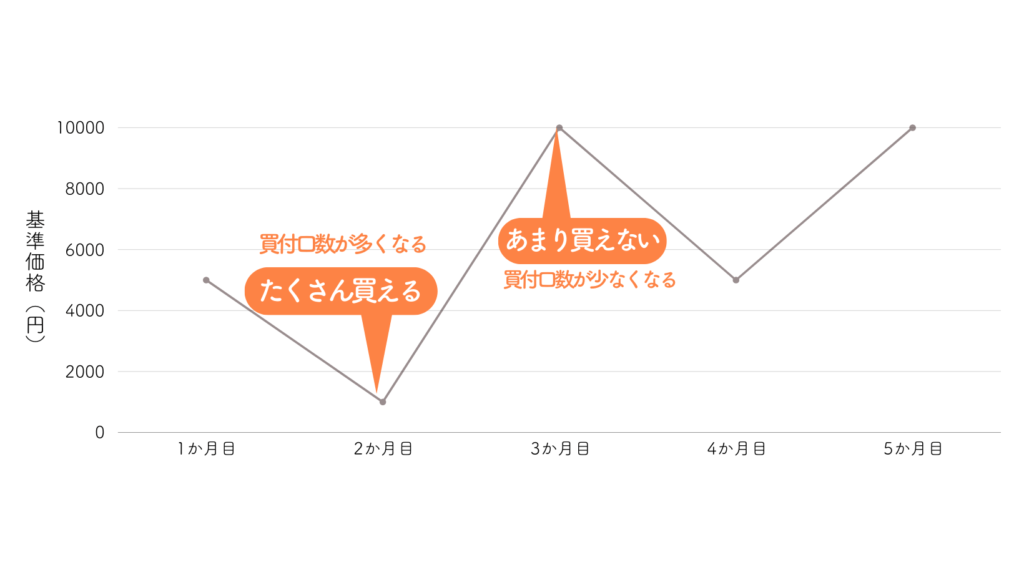

ドル・コスト平均法とは?

| 1か月目 | 2か月目 | 3か月目 | 4か月目 | 5か月目 | |

|---|---|---|---|---|---|

| 買付時の 基準価格 | 5,000円 | 1,000円 | 10,000円 | 5,000円 | 10,000円 |

50,000円をつみたて投資と、まとめて投資をした場合、どんな結果になるのか比べてみましょう。

つみたて投資(ドル・コスト平均法)で毎月10,000円ずつ購入した場合

| 1か月目 | 2か月目 | 3か月目 | 4か月目 | 5か月目 | 合計 | |

|---|---|---|---|---|---|---|

| 購入価格 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 50,000円 |

| 買付口数 | 2 | 10 | 1 | 2 | 1 | 16 |

のえ5万円で16口購入できました。

1か月目にまとめて50,000円購入した場合

| 1か月目 | 2か月目 | 3か月目 | 4か月目 | 5か月目 | 合計 | |

|---|---|---|---|---|---|---|

| 購入価格 | 50,000円 | 0円 | 0円 | 0円 | 0円 | 50,000円 |

| 買付口数 | 10 | 0 | 0 | 0 | 0 | 10 |

のえ50,000円で10口しか購入できませんでした。

結果…

- つみたて投資 : 50,000円÷16口=3,125円

- まとめて投資 : 50,000円÷10口=5,000円

のえつみたて投資の方が、1口当たり1,875円もお得に購入できています。

2か月目の底値でまとめて購入できれば良いのですが、見極めは難しいですし現実的ではありませんよね。

ドル・コスト平均法なら、相場が高いときも安いときも買い続けることになるので、長く投資し続けるほど、平均的な価格で購入できますよ。

また、新NISAのつみたて投資は、以下にある金融庁が定めた基準をクリアした銘柄しかないため、初心者でも大きく失敗しにくいと言われています。

- 低コストで長期運用できる

- 信託期間が無期限または20年以上

- 販売手数料は0%

- 信託報酬が低水準

- リスクを減らして安定的に運用できる

- 価格・金利・為替リスクの軽減を目的とした運用

- 毎月分配型ではない

- ヘッジ目的以外でのデリバティブ取引は行わない

- 信頼性のある商品から選べる

- インデックス運用は金融庁指定の指標に基づく

- アクティブ運用は、以下の条件を満たす必要あり

- 純資産額50億円以上

- 運用実績5年以上

- 信託期間中の3分の2以上で資金流入超の実績がある

のえ安心して始められますね!

4. 自動的に積立られる

新NISAのつみたて投資は、自動的に毎月一定額が引き落とされるため、投資を忘れずに続けられます。

のえ最初に購入日と購入金額を設定するだけ!

手間がかからないのは、忙しい専業主婦にとって大きなメリットですよね。

5. 非課税で運用できる

新NISAの最大のメリットは、投資で得た利益が非課税になること!

通常の投資では利益に対して約20%の税金がかかりますが、新NISAを利用すればその税金が免除されます。

本来税金を納めなければならなかった分が手元に残るため、より早く資産を築けますよ。

のえ約20%も違うのは、メリットが大きいですね!

6. インフレ対策になる

現金をそのまま持ち続けると、インフレによって資産価値が目減りしてしまうリスクがあります。

インフレに対抗するには、つみたて投資が有効です。

つみたて投資(長期的な視点やドル・コスト平均法、分散投資、複利効果)を活用しながら資産を育て、インフレによる資産価値の減少をカバーしていきましょう。

7. 将来のための準備ができる

つみたて投資を活用することで、将来必要になる大きな資金を計画的に準備することができます。

例えば…

- 子供の教育資金

- 老後資金

つみたて投資でコツコツ計画的に積み立てておけば、将来必要な時に必要なだけお金を取り出して使えます。

金融庁のつみたてシミュレーターにもある通り、毎月3,000円でも30年続けると約250万円にもなるため、将来への不安が少しは和らぎますね。

これらの理由から、投資初心者の専業主婦には、新NISAでのつみたて投資 をおすすめしています。

のえまずは100円からでも良いので、少額から始めてみましょう。

専業主婦が新NISAを始める時によくある質問

ここでは、専業主婦が新NISAを始める際によくある質問をまとめました。

のえひとつずつ、解説していきますね。

専業主婦が新NISAで投資できる金額はいくらですか?

1,800万円まで非課税で投資ができます。(年間最大360万円)

| 新NISA | ||

| つみたて投資枠 | 成長投資枠 | |

| 非課税保有限度額 | 1,800万円 | |

| 年間投資可能額 | 360万円 | |

| 120万円 (月上限:10万円) | 240万円 (月上限:なし) | |

ただし、専業主婦が投資する際は以下の点に注意しましょう。

夫の収入を投資資金にする場合、年間110万円以下にすること

のえ贈与額が年間110万円を超えると、贈与税の申告が必要になりますよ。

投資額が少なくても大丈夫ですか?

もちろん大丈夫!

新NISAのつみたて投資は、少額でも毎月コツコツ積み立てることで将来的に大きな資産に成長する可能性があります。

毎月3,000円でも、30年続けると約250万円になります。

のえすごい!

新NISAは、いつでも増額・減額・つみたて停止ができます。

まずは、少額から始めてみてくださいね。

新NISAで利益が出ると扶養から外れますか?

いいえ。

NISAで得た利益は非課税のため、どれだけ利益が出ても扶養から外れることはありません。

のえ専業主婦でも安心して利用できますよ☆

iDeCoと新NISA、専業主婦にはどちらがおすすめですか?

新NISA一択です!

| 新NISA |  |

|---|---|

| 口座管理手数料がかからない いつでも引き出せる | 拠出金が全額所得控除になる 住民税・所得税が軽減される 口座管理手数料がかかる 60歳まで資金を引き出せない |

iDeCoの場合、収入がない専業主婦には節税効果がなく、手数料だけがかかり続けます。

のえデメリットしかない…

一方、新NISAは家計の変化に柔軟に対応できるため、専業主婦でも安心して利用できるのではないでしょうか。

のえ専業主婦はまずNISAを優先して、働き出したりお金に余裕がでてきたりしてから、iDeCoを検討すれば良いんじゃないかな?と思います。

新NISAのつみたて投資枠と成長投資枠、専業主婦はどちらがおすすめ?

専業主婦には、日々の生活費を圧迫せずに資産形成ができる「つみたて投資枠」がおすすめです。

▶「新NISAのつみたて投資をおすすめする理由」を見に行く

【まとめ】専業主婦は今すぐ新NISAを始めよう!

今回は、専業主婦が新NISAを始めるメリット・デメリットや、つみたて投資についてのおすすめポイントについて解説しました。

最後に、この記事の特に重要な部分をおさらいしましょう。

専業主婦として、将来のお金の事や家計の先行きに漠然とした不安を感じること、ありませんか?

私の場合『自分名義の資産があれば少しは安心できるかも…』と思い、投資に挑戦してみようかと考えましたが、

「投資なんて難しそうで、専業主婦にはハードルが高い…」

「利益が出たら扶養を外れないといけないのかな?」

と、尻込みしていました。

のえでも、NISAのつみたて投資を知って、その考えが変わりました!

新NISAのつみたて投資なら、少額から始められるうえに、非課税枠で運用できるので、贈与税や扶養の心配もなく安心して続けられます。

専業主婦でも無理なく資産を増やすことができるので、少しずつですが将来の不安が解消されていくのが実感できますよ。

のえ投資の知識がなくても大丈夫!

今からコツコツつみたて投資を始めて、家計にゆとりを持たせましょう。

まずは、新NISAの口座開設からスタートしてみてくださいね!

\クリックしてするとハピタス公式サイトに飛びます♪/

引用:ハピタス公式HP

※2025/2/1時点

のえ人気No.1のSBI証券は、今なら最大17,000ポイントもらえますよ♪

正直、めっちゃ羨ましい!!

ハピタスに登録したことがない方は、こちらの記事を参考にしてくださいね。